QUANDO Dal 10 maggio 2021

COSA L’Agenzia delle Entrate mette a disposizione dei lavoratori dipendenti e dei pensionati il modello 730 precompilato sul sito internet dell’Agenzia delle entrate

CHI Lavoratori dipendenti e pensionati ovvero datori di lavoro che prestano assistenza fiscale, Caf e professionisti abilitati (ad es. consulenti del lavoro), su loro delega

COME Si accede ad una apposita sezione del sito internet dell’Agenzia delle Entrate

PERCHÉ Nuovo termine a seguito del differimento, operato dal decreto legge 41/2021, di invio telematico della Certificazione Unica al 31 marzo 2021 (si veda anche il comunicato stampa MEF del 13 marzo 2021)

1. L’adempimento in sintesi

In una specifica area del proprio sito Internet, a partire da lunedì 10 maggio, l’Agenzia delle Entrate mette a disposizione il modello 730/2021 già precompilato.

Attenzione: I lavoratori dipendenti e pensionati interessati non sono obbligati ad utilizzare il modello precompilato potendo utilizzare altre modalità di compilazione.

2. Soggetti interessati

Lavoratori dipendenti o pensionati. Tali soggetti possono anche incaricare il proprio sostituto di imposta (se presta assistenza fiscale), il centro di assistenza fiscale o il professionista abilitato (ad es. consulente del lavoro), ma in tal caso devono conferire apposita delega per l’accesso al 730 precompilato. Da notare che l’interessato può conoscere chi ha effettuato l’accesso al 730 precompilato (Intermediari e Caf) collegandosi alla area specifica presente sul sito dell’Agenzia.

3. Modalità di fruizione

I dati già contenuti nel 730/2021 precompilato, sono tratti da:

FRONTESPIZIO: Certificazione Unica e Anagrafe tributaria PROSPETTO DEI FAMILIARI A CARICO: Certificazione Unica

QUADRO A: Redditi dei terreni Dichiarazione dei redditi dell’anno precedente e banche dati immobiliari

QUADRO B: Redditi dei fabbricati Dichiarazione dei redditi dell’anno precedente e banche dati immobiliari e Certificazione Unica – Locazioni brevi

QUADRO C: Redditi di lavoro dipendente e assimilati Certificazione Unica QUADRO D: Altri redditi Certificazione Unica

QUADRO E Oneri e spese Comunicazioni oneri deducibili e detraibili, dichiarazione dei redditi dell’anno precedente e Certificazione Unica

QUADRO F: Acconti, ritenute, eccedenze e altri dati Certificazione Unica, dichiarazione dei redditi dell’anno precedente e pagamenti e compensazioni con F24

QUADRO G: Crediti d’imposta Dichiarazione dei redditi dell’anno precedente e compensazioni con F24 e Certificazione Unica

Attenzione: nella area specifica è presente un prospetto con l’indicazione dei redditi e delle spese presenti nel 730 precompilato nonché delle fonti utilizzate dall’Agenzia delle Entrate. Se le informazioni in possesso dell’Agenzia delle entrate risultano incomplete, queste non vengono inserite direttamente nella dichiarazione ma sono esposte nell’apposito prospetto per consentire al contribuente di verificarle. Nello stesso prospetto sono evidenziate anche le informazioni che risultano incongruenti e che quindi richiedono una verifica da parte del contribuente. A solo titolo di esempio non vengono inseriti nel 730 precompilato gli interessi passivi comunicati dalla banca se sono di ammontare superiore rispetto a quelli indicati nella dichiarazione

Nella stessa area specifica è presente il modello 730-3 con il dettaglio dei risultati della liquidazione.

Cosa può fare il contribuente se si accorge che sono presenti degli errori nel 730 precompilato?

Se si accorge che sono presenti dei redditi non veritieri o mancano degli oneri detraibili, può integrare il 730. Da notare che la responsabilità per la indicazione di detrazioni/deduzioni errate è sempre del contribuente, anche nel caso in cui la dichiarazione sia presentata dal Caf o dal professionista (si pensi, ad esempio, all’indicazione non veritiera di un immobile come abitazione principale).

Se la dichiarazione precompilata è inviata senza modifiche (ovvero si accettano i dati come proposti dall’Agenzia delle Entrate), la dichiarazione medesima non verrà sottoposta a controllo formale. Egualmente non sarà controllata formalmente nel caso in cui le modifiche apportate non dovessero incidere sulla determinazione della imposta finale. Viceversa se le modifiche apportate incidono sulla determinazione dell’imposta, la dichiarazione sarà assoggettata a controllo formale.

4. Come

Per accedere al modello 730/2021 precompilato, occorre andare in una apposita sezione del sito della Agenzia (https://infoprecompilata.agenziaentrate.gov.it/portale/) utilizzando:

- un’identità SPID – Sistema pubblico d’identità digitale;

- CIE – Carta di identità elettronica;

- le credenziali dispositive rilasciate dall’Inps;

- una Carta Nazionale dei

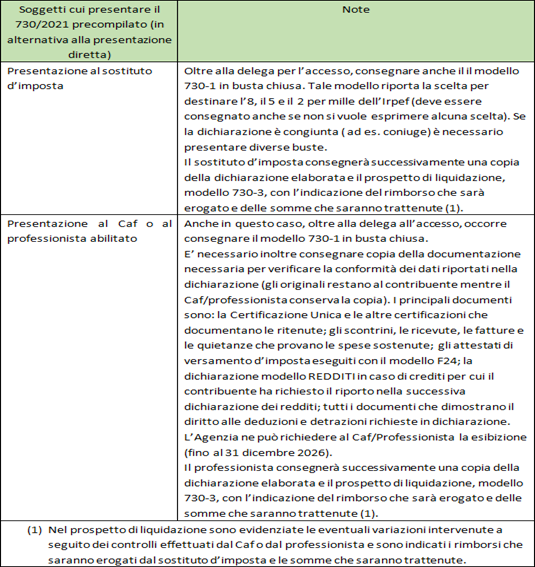

Presentazione

Il contribuente può presentare direttamente il 730/2021 precompilato utilizzando il sito Internet dell’Agenzia delle Entrate, ovvero può presentarlo:

- al proprio sostituto d’imposta (datore di lavoro o ente pensionistico), nel caso in qui questi abbia espresso la volontà di di prestare assistenza fiscale (doveva farlo entro il 15 gennaio 2021);

- ad un Caf-dipendenti o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, ).

In questi casi il lavoratore o pensionato deve consegnare un’apposita delega per l’accesso al proprio modello 730 precompilato.

Cosa devono fare i Caf ed i professionisti?

I Caf o i professionisti abilitati devono verificare che i dati indicati nel modello 730 siano conformi ai documenti esibiti dal contribuente e rilasciare per ogni dichiarazione un visto di conformità, ovvero una certificazione di correttezza dei dati.

Il Caf o il professionista possono eventualmente trasmettere una dichiarazione rettificativa del contribuente oppure, se il contribuente non intende presentare la nuova dichiarazione, possono trasmettere una comunicazione dei dati relativi alla rettifica.

Attenzione: ove il 730 precompilato sia presentato, con o senza modifiche, al Caf o al professionista abilitato, i controlli documentali saranno effettuati nei confronti del Caf o del professionista anche sugli oneri detraibili e deducibili che sono stati comunicati all’Agenzia delle Entrate.